Väärinymmärretyt laatukustannukset – hyödyntämätön voimavara kehittämisessä

Laatukustannukset ymmärretään yleensä pelkiksi virhekustannuksiksi eli negatiivisiksi kustannuksiksi. Mikäli asiaa lähestyttäisiin kokonaisvaltaisemmasta näkökulmasta, hyöty olisi ilmeinen.

Laatukustannusten virhekustannusosuus määritellään kustannuksiksi, jotka häviäisivät, jos kaikki tehtäisiin ensimmäisellä kerralla oikein. Niiden suuruus on luokkaa 20-40 % yrityksen myynnistä. Palvelualoilla tyypillisesti suurempi kuin valmistavassa teollisuudessa ja erityisesti sarjavalmistuksessa voi olla hyvinkin pieni (muutamia prosentteja). Tässä on suuri kehityspotentiaali, mutta miten niihin voisi vaikuttaa hyödyntämällä kokonaislaatukustannuksia.

Yksi ongelma laatukustannuksien virhekustannusten suhteen on se, että valtaosa eli noin 80 % on näkymättömiä kustannuksia (esim. myöhästymiset, ylimääräiset varastot, asioiden ja tavaroiden etsiminen, mihin on totuttu) ja vain 20 % näkyviä (esim. asiakkaiden reklamaatiot).

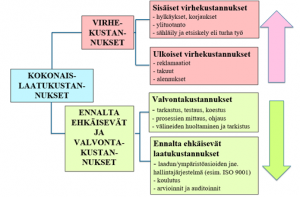

Feigenbaumin mukaan kokonaislaatukustannukset voidaan jaotella seuraavasti:

Tämä jaottelu mahdollistaa niiden tehokkaan hyödyntämisen osana jatkuvaa parantamista. Panostamalla ennalta ehkäisevään toimintaan, voidaan pienentää virhekustannuksia ja tarvittaessa vaikka lisätä valvontaa, ohjausta tms. mikäli se nähdään tarpeelliseksi kokonaishyödyn kannalta.

Eri yritystyypeillähän on erilaiset tuotteet ja vaatimukset esim. lentokoneiden valmistus vs. valutuotteiden valmistus … toisessa enemmän valvontaa ja seurantaa … syystäkin, joka vaikuttaa laatukustannusten jakautumiseen eri ryhmiin.

Jatkuvan parantamisen kannalta oleellinen kysymyshän on, mitä ennalta ehkäisevä toiminta on. Tyypillisesti siihen kuuluu kaikki toiminta, jolla voidaan pienentää tai estää virheiden syntyminen. Eri johtamisjärjestelmät (esim. laatu, ympäristö, työterveys-/turvallisuus, energia, tietoturvallisuus) mahdollistavat hallitumman toiminnan ja pienentävät toimintaprosessien vaihtelua eli toiminnan tulos on tasalaatuisempaa. Mutta se vaatii ao. järjestelmän tai järjestelmien rakentamista ja ylläpitoa sekä osaamista. Tämä aiheuttaa kustannuksia, jotka ovat tyypillisiä ennalta ehkäiseviä laatukustannuksia.

Virheiden estämisessä käytetään paljon Lean-menetelmiin lukeutuvia ”hullun varmoja menetelmiä” tai ”estimiä” eli esim. komponentti suunnitellaan niin, että sitä ei voi koota tai asentaa väärin.

Mitä kokonaislaatukustannusten hyödyntäminen vaatii? Täytyy pystyä keräämään laatukustannukset siten, että ne jaotellaan eri ryhmiin. Tietotekniset ratkaisut sitä varten on olemassa, mutta esim. omien virheiden ilmoittaminen tavalla tai toisella on aina epämieluisaa. Toisaalta virheiden tekemisestä oppii kaikista eniten … jos asia ymmärrettäisiin oikealla tavalla osana jatkuvaa parantamista.

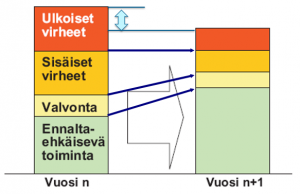

Tämä vaatii yrityksen henkilöstön kouluttautumista ja johdon näkyvää osallistumista, jotta kaikki ymmärtävät miksi ao. tietoja kerätään ja miten niitä hyödynnetään. Tässä hyvänä apuna voisi olla visualisointi esim. taulutekniikalla Lean-ajattelun mukaisesti eli esimerkiksi yllä esitetty kehitystä kuvaava kuvio olisi henkilöstön nähtävillä jaoteltuna sopiviin aikajaksoihin.

Nopea ja rationaalinen lähestyminen kokonaislaatukustannusten hyödyntämiseen voisi olla ao. laatukustannustyhmien suuruuksien arviointi vastuuhenkilöiden toimesta. Kokemukset tästä ovat hyviä, erityisesti suuremmissa yrityksissä.

Panostamalla ja seuraamalla oikeita asioita sekä niiden näkyväksi tekeminen mahdollistaa tuloksellisen jatkuvan parantamisen. Mutta se vaatii osaamista ja sitouttavaa johtamista.

– Harri Peuranen, yliopettaja, Jyväskylän ammattikorkeakoulu, Teknologiayksikkö, Teollisuustekniikka